2020.01.31.

Az áfaszabályok változása sok szektort és társaságot érinthet: az RSM Hungary összegyűjtötte, melyek azok a területek, amelyekre 2020-ban érdemes kiemelt figyelmet fordítani a hazai vagy az európai jogszabályok változása okán.

Quick fixes: vevői készlet és láncügyletek áfája

2020-tól változnak a vevői készlet egyszerűsítésére vonatkozó szabályok, valamint pontosításra került, hogy láncügylet esetén hogyan lehet megdönteni a közbenső szereplő fuvarozásminősítéséhez kapcsolódó vélelmet. A módosítások finomhangolás jellegűek, és bizonyos piaci szereplőket érintenek. Az érintett vállalkozásoknak érdemes időben elkezdeni készülni a változásokra és szükség esetén átalakítani a logisztikai, számlázási, üzleti és ügyviteli folyamatokat, valamint a mögöttes szerződéses hátteret – kezdi összefoglalóját Sztankó Dániel, az RSM Hungary közvetetett adókkal foglalkozó igazgatója.

- Kit érint: Call-off stock, vevői készletet, konszignációs raktárokat, láncügyleteket is teljesítő cégeket, ezen belül egyaránt belföldi vállalkozásokat és magyar adószámmal rendelkező külföldi vállalkozásokat.

Quick fixes: termék más tagállamba történő kiszállításának igazolása és adómentesség megváltozott feltételei

2020-tól változik az EU más tagállamába irányuló termékértékesítések adómentességéhez kapcsolódó igazolási rend. A 2019-es szabályok szerint Magyarországon kötetlen a termék más tagállamba történő kiléptetést dokumentáló igazolásának módja, a kiléptetést jellemzően CMR-el szokás igazolni. 2020-tól a más tagállamba való kiszállítás igazolása egységes, meghatározásra került, hogy milyen igazolások felmutatása esetén áll be a kiszállítási vélelem. A szabályok EU-szerte egységesek lesznek, így egy olyan multinacionális vállalkozásnak, amely több tagállamban is tevékenykedik nem feltétlenül szükséges akár 28 különböző szabályrendszerrel szembesülni. Ehelyett egységes szempontrendszer szerint tervezheti az alátámasztó dokumentációt.

Emellett az adómenteség további feltétele 2020-tól a Közösségi jogban szereplő, EU-szerte egységes feltétel, hogy a vevő érvényes adószámmal rendelkezzen, amit közölnie kell az értékesítővel.

Úgyszintén 2020-tól az EU-n belül egységes feltétel, hogy az értékesítő az ügyletet a Közösségen belüli összesítő nyilatkozatában (praktikusan az A60-as nyomtatványban) jelentse le.

- Kit érint: Minden belföldi vállalkozást, amelyik terméket értékesít Közösségen belül.

Egyes ügyleteknél már nem elegendő a számviteli törvény szerinti bizonylat

2020. július 1-től szűkül azon tárgyi adómentes ügyletek köre, ahol nem kötelező a számla. Így például egyéb oktatás esetében, illetve tárgyi adómentes ingatlan értékesítése esetén kötelező lesz a számla kibocsátása. Továbbra sem kötelező a számla kibocsátása (helyette számviteli törvény szerinti bizonylat szükséges) a tárgyi adómentes ingatlan bérbeadása esetén. Természetesen továbbra is kötelező a számla kibocsátása, amennyiben a bérbeadó a bérbeadásra adókötelezettséget választott.

- Kit érint: Tárgyi adómentes ügyleteteket teljesítő vállalkozásokat.

Számlakibocsátásra rendelkezésre álló ésszerű idő csökkenése 15 napról 8 napra

2020. július 1-től a számlakibocsátásra észszerűnek számított 15 napos határidő 8 napra rövidül. Ez azt jelenti, hogy a számlát a teljesítéstől számítottan 8 napon belül kell kibocsátani, nem 15 napon belül.

- Kit érint: Minden vállalkozást, amelyik számlát bocsát ki.

5100 ezer forintos értékhatár eltörlése

2020. július 1-től nem csak akkor kötelező feltüntetni a vevő adószámát, ha az áthárított áfa összege eléri vagy meghaladja a 100 ezer forintot, hanem minden belföldi adószámmal rendelkező vevő felé kibocsátott számla esetében. Ez a szabály tehát vonatkozik minden áfaalanyra, ideértve a katásokat, az alanyi adómenteseket, a tárgyi adómentes ügyleteket teljesítő vállalkozásokat, amelyek számlát bocsátanak ki, és a fordított adózás alá eső ügyletekre.

2020. július 1-től az online számla adatszolgáltatásra vonatkozó 100 ezer forintos értékhatár megszűnik. Ez azt jelenti, hogy az online számlaadat-szolgáltatás nem csak akkor kötelező, ha az áthárított áfa összege eléri vagy meghaladja a 100 ezer forintot, hanem minden belföldi adószámmal rendelkező vevő felé kibocsátott számla esetében. Ez a szabály is vonatkozik minden áfaalanyra, ideértve a katásokat, az alanyi adómenteseket, a tárgyi adómentes ügyleteket teljesítő vállalkozásokat, amelyek számlát bocsátanak ki, és a fordított adózás alá eső ügyletekre.

A 100 ezer forintos határ tehát két szabály tekintetében kerül eltörlésre:

- Vevő adószámának feltüntetése a számlán

- Online számlaadat-szolgáltatással érintett számlák köre.

A két szabályt azért kell külön vizsgálni, mert elképzelhető olyan eset, amikor a vállalkozás megoldotta az egyik problémát, például minden belföldi ügylet esetén feltünteti a vevő adószámát a számlán, ez azonban korántsem jelenti azt, hogy ezzel automatikusan az online számlaadat-szolgáltatás problémaköre is megoldódott.

- Kit érint: Minden vállalkozást, amelyik számlát bocsát ki, de különösen az alanyi adómentes vállalkozásokat, katás vállalkozásokat és a fordított adózás alá eső ügyleteket teljesítő vállalkozásokat.

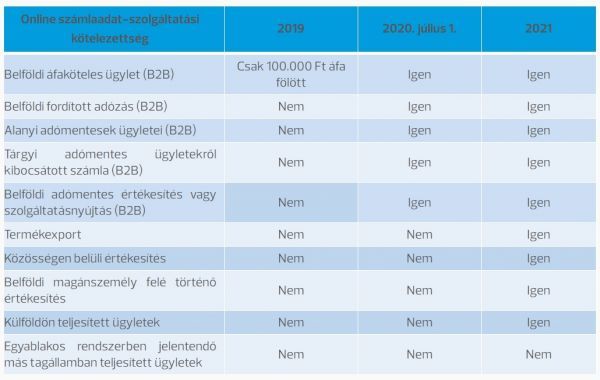

Online számlaadat-szolgáltatási kötelezettség kiterjesztése

2021. január 1-től az online számlaadat-szolgáltatással érintett számlák köre tovább bővül: lényegében minden belföldi adóalany által kibocsátott számlára vonatkozik majd, kivéve azon nem adóalanyok felé teljesített ügyleteket, amelyeket az ún. „egyablakos rendszerben” kell jelenteni.

Az alábbi táblázat összefoglalja, hogy milyen ügyletekre vonatkozik az online számlaadat-szolgáltatási kötelezettség 2019-ben, 2020. július 1-től, illetve 2021. január 1-től.

- Kit érint: Minden belföldi áfaalanyt (így a magyar adószámmal rendelkező külföldieket is), amely számlát bocsát ki.

Online számla 2.0 verzió bevezetése

2020. április 1-től az online számlaadat-szolgáltatásban komolyabb xsdséma-változások jönnek, de ez egyben új lehetőségeket is jelent az automatizálásra.

A számlázóprogramok készítői számára kihívásokat tartogat az új online számla verzió, mivel a hozzá tartozó séma olyan adatok megadását is felajánlja vagy elvárja, amelyek a számlák lezárásának és kiállításának pillanatában nem mindig érhetőek el. Ezekkel az új adatokkal olyan információ birtokába szeretne jutni a hatóság, amely már túlmutat az eredeti koncepción, a kiállításra kerülő számlák adatainak azonnali jelentésén. Ezek az adatok sem a számlaképeken, sem az Áfatörvényben nem jelentek meg 2019-ben, ezért a számlázóprogramok módosítások nélkül többnyire nem is lesznek alkalmasak ezek jelentésére.

- Kit érint: Minden belföldi áfaalanyt (így a magyar adószámmal rendelkező külföldieket is), amely számlát bocsát ki.

Brexit

A 2019. december 11-én tartott brit választás eredményének tudatában most már szinte biztosan állítható, hogy az Egyesült Királyság elhagyja az EU-t 2020-ban. A kérdés csupán az, hogy milyen forgatókönyv/megállapodás mentén hagyja el az Egyesült Királyság az uniót. A vállalkozásoknak érdemes felkészülniük a Brexit potenciális forgatókönyveire. Az áfa terén a Brexit több változást is hozhat a vállalkozások életében. Ügyelni kell például arra, hogy az Egyesült Királyságból érkező áru termékimportnak, az oda irányuló termékértékesítések pedig termékexportnak minősülnek majd. Ezekhez az ügyletekhez más kiszállítási igazolások szükségesek, az új folyamatoknak megfelelően a vállalkozásoknak át kell állítaniuk a számlázóprogramokat, vállalatirányitási és egyéb számítástechnikai rendszereiket.

Azok a brit vállalkozások, amelyek Magyarországon adószámmal rendelkeznek, csak pénzügyi képviselet útján folytathatják gazdasági tevékenységüket! A pénzügyi képviselet ellátására viszont speciális szabályok vonatkoznak, amelyek egyúttal a pénzügyi képviselőkkel szemben többletfeltételeket támasztanak. Az érintett brit vállalkozásoknak már most érdemes megkeresniük a pénzügyi képviseletre jogosult társaságokat.

- Kit érint: Minden belföldi vállalkozást, amely az Egyesült Királysággal kereskedik, valamint a magyar adószámmal rendelkező brit cégeket.

EKAER-bírságok

Az EKAER szabályai nem változtak, viszont amiatt, hogy a szabályrendszer 2015-től lépett hatályba, az ismételt szabálysértőket súlyosabb bírságokkal sújthatja az adóhatóság. Az EKAER terén fontos, hogy a vállalkozók ismerjék és helyesen alkalmazzák az EKAER-re vonatkozó szabályokat. Kiemelten fontos, hogy a vállalkozások megfelelő figyelmet szenteljenek az EKAER-rel foglalkozó kollégák képzésére, illetve továbbképzésére.

- Kit érint: Termékekkel kereskedő vállalkozásokat, logisztikusokat, fuvarozókat.

E-commerce szabályok

Már most érdemes készülni az Európai Bizottság által már elfogadott Áfairányelv módosítására! Ennek értelmében bővül az egyablakos rendszeren keresztül (MOSS) jelentendő tranzakciók száma, megszűnik az importmentesség a 22 euró alatti értékű termékek esetén, valamint bevezetésre kerülnek a harmadik országból származó termékek kereskedelmét elősegítő e-kereskedelmi web-platformokra vonatkozó áfaszabályok. A szabályok 2021-től lesznek hatályosak, az irányelvváltozásokat implementáló belföldi szabályozás valószínűleg 2020-ban, év közben jelenik meg.

- Kit érint: Webáruházakat, távolsági értékesítőket, e-commerce szereplőket.